Buon pomeriggio Sig. Davide, giro la risposta dell'autore: Ravaro. Non so. è una foto di molti anni fa, forse tratta…

Previdenza complementare: la tua pensione integrativa su misura

- Home

- Previdenza complementare: la tua pensione integrativa su misura

Previdenza complementare: la tua pensione integrativa su misura

Il piano pensionistico individuale è pensato per aiutarti a costruire una pensione che si aggiunge a quella statale. In questo modo, potrai mantenere lo stesso stile di vita anche dopo aver smesso di lavorare.

Funziona con il sistema della contribuzione definita: l’importo che riceverai dipende da quanto versi e da quanto rendono nel tempo i soldi investiti.

E’ pensato per essere flessibile ed adattabile alle esigenze di ognuno. Inoltre, è tra i prodotti che godono di benefici fiscali grazie alle normative che vogliono incentivare il risparmio per la pensione.

Possono aderire: (1) lavoratori autonomi o liberi professionisti; (2) lavoratori dipendenti; (3) persone che non hanno una pensione obbligatoria; (4) chi è a carico di qualcun altro (come un genitore o il coniuge).

Quando versi dei soldi nel piano, puoi scegliere come investirli: (1) nella gestione separata, che dà un rendimento minimo all’anno ed è adatta a chi vuole rischiare poco e tenere al sicuro i propri risparmi; (2) nella linea bilanciata che ha un rischio moderato ed è pensata per chi vuole far crescere i propri risparmi nel medio-lungo periodo; (3) nella linea azionaria che ha un rischio più alto, ma può dare guadagni maggiori nel lungo periodo.

Hai la massima libertà: puoi scegliere quanto versare e ogni quanto farlo (mensilmente, ogni tre mesi, una volta l’anno, ecc.). Puoi anche aumentare gli importi o fare versamenti extra quando vuoi, per approfittare dei benefici fiscali.

I versamenti possono venire da: te stesso, il tuo TFR (per i dipendenti), eventuali contributi del datore di lavoro.

Quando andrai in pensione, i soldi che hai messo da parte si trasformeranno in una rendita vitalizia, cioè un assegno mensile che riceverai a vita. Può essere anche reversibile, cioè andare al tuo coniuge se tu vieni a mancare. Oppure, puoi scegliere di ricevere subito fino al 50% del capitale in un’unica soluzione.

E se succede qualcosa prima della pensione? Puoi chiedere anticipazioni dei tuoi soldi per motivi importanti: (1) in qualsiasi momento fino al 75% per spese mediche gravi tue, del coniuge o dei figli; (2) dopo 8 anni fino al 75% per comprare o ristrutturare la prima casa (per te o i tuoi figli); (3) dopo 8 anni fino al 30% per qualsiasi altra esigenza.

In determinati casi puoi anche riscattare tutto o una parte: (1) se perdi il lavoro per più di 12 mesi ma meno di 48 puoi prendere il 50%; (2) se perdi il lavoro per oltre 48 mesi puoi prendere tutto; (3) in caso di invalidità permanente puoi prendere tutto.

In caso di decesso, il capitale viene dato a chi ne ha diritto, ossia il beneficiario designato.

Il piano pensionistico individuale ti permette di risparmiare anche sulle tasse: (1) i contributi versati si possono dedurre dal reddito, fino a 5.164,57 euro l’anno. Questo significa che pagherai meno tasse; (2) quando andrai in pensione, la rendita o il capitale saranno tassati con un’aliquota massima del 15% (a differenza del TFR lasciato in azienda che è tassato dal 23% al 43%), che può scendere fino al 9% se tieni il piano per molti anni (riduzione dello 0,3% per ogni anno eccedente il quindicesimo anno di partecipazione con limite massimo di 6 punti percentuali); (3) i rendimenti sono tassati al 20% anzichè al 26% e la tassazione di redditi detenuti dalle forme pensionistiche come titoli di stato è pari al 12,5%.

Vantaggi per tutte le età: se hai già superato i 50 anni e manca poco alla pensione, il piano individuale pensionistico può diventare un piano di risparmio fiscale nel caso in cui la rendita derivante dalla conversione di almeno il 70% del montante finale effettivo è inferiore al 50% dell’assegno sociale.

Vantaggi anche per i titolari delle piccole e medie imprese: ogni anno il datore di lavoro deve accantonare una parte della retribuzione dei suoi dipendenti (6,91%) nel TFR, che rimane nella disponibilità dell’azienda fino a quando il dipendente non ne chiederà la liquidazione. Il TFR, tuttavia, ha un costo per l’azienda perchè deve essere rivalutato annualmente ad un tasso pari al 75% dell’inflazione + 1,5% (nel 2022 a causa dell’elevata inflazione, il tasso applicato al TFR maturato è stato quasi pari al 10%).

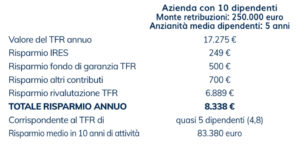

Ecco un esempio:

La PMI che conferisce il TFR in un piano individuale pensionistico: (1) paga meno tasse (il 6% è deducibile dalla base imponibile IRES); (2) paga meno contributi (lo 0,28% in meno); (3) non paga il fondo di garanzia INPS (pari allo 0,2%); (4) non paga la rivalutazione annuale obbligatoria; (5) semplifica la gestione finanziaria aziendale (i flussi finanziari diventano certi e il datore non dovrà più occuparsi di accantonamenti, anticipazioni, riscatti, rivalutazioni e liquidazioni); (6) riduce l’esposizione debitoria ed i possibili contenziosi con il dipendente.

Se vuoi una pensione integrativa fatta su misura, flessibile, sicura e con vantaggi fiscali concreti, il piano pensionistico individuale è una soluzione intelligente per pensare con serenità al tuo futuro.

- Share

Gerardo Decaro

Sono un consulente assicurativo iscritto alla Sezione E del Registro Unico degli Intermediari Assicurativi (RUI). Mi occupo principalmente di protezione, previdenza, risparmio e investimenti, supportando privati, professionisti e aziende nella tutela del patrimonio e nella pianificazione finanziaria strategica. Ho conseguito la laurea in Giurisprudenza con il massimo dei voti ed ho maturato una decennale esperienza come Avvocato, nell’ambito del diritto del lavoro, contrattualistica e normative di settore. Questo solido background giuridico mi consente di offrire soluzioni personalizzate, con particolare attenzione alla protezione patrimoniale ed alla conformità normativa. Attualmente collaboro con un primario istituto assicurativo a livello nazionale e il mio lavoro si concentra sull’individuazione dei migliori strumenti per tutelare il reddito, proteggere il capitale e la salute, pianificare percorsi di previdenza complementare e crescita finanziaria sostenibili nel tempo. Per contattarmi e ricevere una consulenza gratuita puoi inviare un’email a decarogerardo3@gmail.com

Cav. Claudio Gasparini

DIRETTORE

Claudia Farina

Cultura

Dott. essa Silvia Stefanini

In Salute

Stefano Valdegamberi

Turismo Lessinia

Maurizio Marogna

Turismo Baldo

Franco Visentini

Hobby&Arte

Paolo Forgia

Enogastronomia

Andrea Sansoni

Enogastronomia

Gerardo Decaro

Finanza

Commenti

Buon pomeriggio Sig. Amato, le giro la risposta dell'autore: La pronuncia è a metà tra la -s e la -z.…

Evviva vittoria e gloria con i migliori complimenti per la tenacia e profuso impegno

C'è un errore nel titolo. Si scrive: TAUCIAS GAREIDA. Un cimbro di oggi

Chi è il ragazzo della foto ritratto nella prima figura con contrada Bosco di Giazza alla spalle? Mi sembra di…